კვლევაში, რომელიც საერთაშორისო სავალუტო ფონდმა 2015 წელს მოამზადა, 42 ქვეყნის მაგალითი განიხილეს, რომელთა მთავრობები ეკონომიკის დედოლარიზაციას ცდილობდნენ. შედეგებმა აჩვენა, რომ ოთხი ათეული სახელმწიფოდან მიზანს მხოლოდ 11-მა მიაღწია, 31 ქვეყანაში კი რეფორმა ჩავარდა. დოლარიზაციის შემცირებას ბოლო წლებია, საქართველოც ცდილობს. სახელმწიფომ ამჯერად რეგულაციების გზა აირჩია. შედეგად, 2016 წლის მიწურულს საქართველოს ეროვნულმა ბანკმა ლარიზაციის 10-პუნქტიანი გეგმა წარადგინა და მისი განხორციელება დაიწყო.

დედოლარიზაცია დღის წესრიგში პირველად არ დამდგარა. ე.წ. ლარიზაციის პოლიტიკა უფრო ადრე, 2010 წელს, დაიწყო: “ჩვენი თვითმიზანია, რომ არსებობდეს არჩევანის თავისუფლება და ლარისადმი მაღალი ნდობა“, – ამბობდა მაშინ ეროვნული ბანკის პრეზიდენტი გიორგი ქადაგიძე.

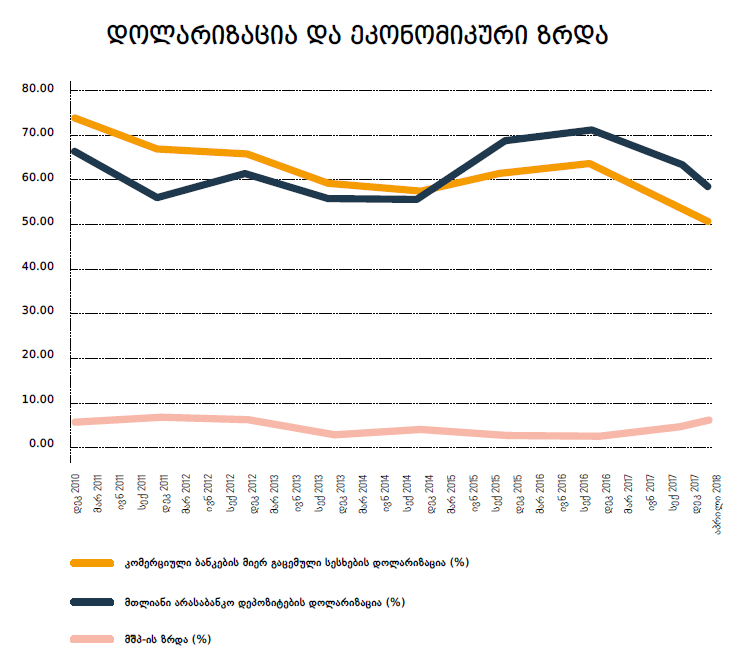

ლარისადმი მაღალი ნდობა პრიორიტეტად დატოვა საქართველოს ეროვნული ბანკის ახალმა ხელმძღვანელობამაც, თუმცა 10-პუნქტიანმა გეგმამ რეგულირების გზა აირჩია და რიგ საკითხებში მომხმარებელს არჩევანი არ დაუტოვა: სებმა 100 ათას ლარამდე სესხების უცხოურ ვალუტაში გაცემა აკრძალა; სავალდებულო გახდა უძრავი ქონების რეალიზაციისას ლარში ფასდადება; მთავრობამ მოსახლეობას უცხოურ ვალუტაში აღებული სესხების გალარებისკენაც მოუწოდა, სამაგიეროდ კი ამ სესხების სუბსიდირება დაიწყო. ახალმა რეგულაციებმა გარკვეული შედეგი უკვე გამოიღო. ლარიზაციის პროგრამის დაწყებიდან წელიწად- ნახევრის შემდეგ კომერციული ბანკების მიერ გაცემული სესხების დოლარიზაცია 65.3%-დან 55.1%-მდე (2018 წლის აპრილი) შემცირდა. რაც შეეხება არასაბანკო დეპოზიტების დოლარიზაციას, 2016 წლის დეკემბერში 71.4% იყო დოლარში განთავსებული, 2018 აპრილში კი – 62.4%.

მთავრობის, საექსპერტო წრეების თუ კერძო სექტორის, მათ შორის, კომერციული ბანკების შეფასებები დედოლარიზაციის სხვადასხვა ასპექტზე ფოკუსირდება.

საქართველოს ეკონომიკისა და მდგრადი განვითარების ყოფილი მინისტრი დიმიტრი ქუმსიშვილი არსებული მაჩვენებლით კმაყოფილი იყო, თუმცა ადასტურებდა, რომ დოლარიზაცია და ინკლუზიური ზრდა ქვეყნის მთავარ გამოწვევებად რჩება.

“თიბისი ბანკის“ გენერალური დირექტორის მოადგილე გიორგი შაგიძე ამბობს, რომ ადმინისტრაციული მეთოდების გამოყენება ხშირად საკამათოა, თუმცა 100 ათას ლარამდე სესხების უცხოურ ვალუტაში გაცემის აკრძალვა მართებული გადაწყვეტილება იყო. ბანკირის თქმით, საბანკო სექტორში ფიზიკური პირებისთვის მცირე ოდენობისა და ვადის სესხები ისედაც ლარში გაიცემოდა, რასაც არასაბანკო სექტორზე ვერ ვიტყვით. მისივე თქმით, მოკლევადიანი საცალო სესხების უცხოურ ვალუტაში გაცემა პრობლემური სწორედ არასაბანკო სფეროში იყო.

ამავე აზრზეა “ბაზისბანკის“ გენერალური დირექტორი დავით ცაავა. ბანკირი მიიჩნევს, რომ ლარიზაცია თავისთავად არ მოხდება, ამიტომ ამ პროცესს “გარკვეული ხელშეწყობა სჭირდება“. რაც შეეხება დოლარიზაციის შემცირებას დეპოზიტების მიმართულებით, სადაც ეროვნულ ბანკს რეგულაციები არ დაუწესებია, დავით ცაავა ფიქრობს, რომ ლარის მიმართ ნდობა გაზრდილია. დეპოზიტების ლარიზაციის ზრდის კიდევ ერთ მიზეზად ბანკირი ლარში ანაბრებზე მაღალ საპროცენტო განაკვეთებს ასახელებს.

ეკონომისტი აკაკი ცომაია ეროვნული ბანკის პოლიტიკას არ ეთანხმება და მიიჩნევს, რომ უწყების მიერ შემოთავაზებული გეგმით ლარიზაცია ვერ მოხდება. მისი მთავარი არგუმენტი ასეთია: მოსახლეობა ეროვნულ ვალუტას არ ენდობა. ეკონომისტის აზრით, დაბალი ნდობის პირობებში რაც უფრო გაიზრდება ლარში სესხების მოცულობა, მით მეტად გაიზრდება ინფლაციური და ლარის გაუფასურების რისკებიც (რადგან ასეთ დროს მატულობს ლარის დოლარში კონვერტაციის მსურველთა რაოდენობა).

“ეს ზრდის ინფლაციისა და ლარის გაუფასურების მოლოდინს, რაც საერთო ჯამში, სხვა თანაბარ პირობებში, საქართველოს ეროვნულ ბანკს მონეტარული პოლიტიკის პერმანენტულ გამკაცრებას აიძულებს. შედეგი არის ის, რომ გრძელვადიან პერიოდში სესხები შემცირდება. შესაძლოა, სები წავიდეს სხვა გზით და დაადგინოს სესხის გაცემის მკაცრი წესები, რასაც აკეთებს კიდეც. ამ შემთხვევაში, როგორც ინფლაციური, ისე ლარის გაუფასურების წნეხი შემცირდება და მონეტარული პოლიტიკის გამკაცრების აუცილებლობის წინაშე შესაძლოა, აღარც დავდგეთ, მაგრამ სესხების რაოდენობა მაინც შემცირდება“, – განმარტავს ეკონომისტი.

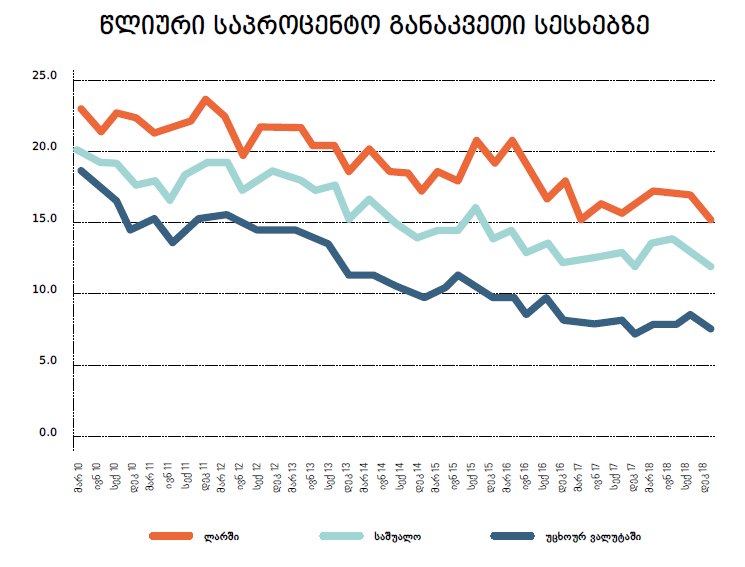

ლარიზაციის 10-პუნქტიანი გეგმის კრიტიკოსები თავის დროზე სესხების გაძვირებასაც პროგნოზირებდნენ. თუმცა, თუ სესხებზე საბაზრო საპროცენტო განაკვეთებს გადავხედავთ, განსაკუთრებული ცვლილებები არ ჩანს. ბოლო, აპრილის მონაცემებით კი ეროვნულ ვალუტაში გაცემული სესხების წლიურმა საბაზრო საპროცენტო განაკვეთმა 15.9% შეადგინა, რაც ბოლო პერიოდის ერთ- ერთი ყველაზე დაბალი მაჩვენებელია.

ლარიზაციის 10-პუნქტიანი გეგმის ერთ- ერთ კომპონენტს წარმოადგენდა სესხების გალარების პროგრამაც. ის ფიზიკური პირების უძრავი ქონებით უზრუნველყოფილი დოლარით დენომინირებული საბანკო სესხების ნებაყოფლობით გალარებას ითვალისწინებდა. პროგრამის ფარგლებში, მთავრობამ შეღავათიანი კურსით სესხების გალარება დაასუბსიდირა, ხოლო ეროვნულმა ბანკმა კომერციულ ბანკებს გალარებისთვის საჭირო დოლარი მიაწოდა. პროგრამის განმავლობაში 400 მილიონი დოლარის სასესხო პორტფელიდან სულ 78.7 მილიონი დოლარის მოცულობის სესხი გალარდა. მთავრობის სუბსიდიის მოცულობამ კი, დაგეგმილი 65 მილიონის ნაცვლად, 15.7 მილიონი ლარი შეადგინა.

ტენდენციაში განსაკუთრებულს ვერაფერს ხედავს აკაკი ცომაია. მისი განმარტებით, მსესხებლების ინტერესს არ წარმოადგენდა სესხის გალარება, რასაც ორი მიზეზი აქვს: ა) ლარის სესხზე სარგებლის განაკვეთი მაღალია და ბ) სესხის აღების მომენტიდან ლარის კურსი იმდენად შეიცვალა, რომ ლარში გადაყვანილი სესხის ძირი საკმაოდ დიდ მოცულობაზე გადიოდა. “ამიტომ, პროგრამის განსახორციელებლად ახალი მექანიზმი და მთავრობამ სესხი დაასუბსიდირა. ეს მოქმედება ხარჯი- სარგებლის ჭრილში გავაანალიზოთ: არავის ტვირთი არ შემსუბუქებულა იმის გამო, რომ სესხი ძველი კურსით დაიფარა. გალარების მომენტში, სესხის გადასახდელი ძირი დოლარში კვლავ დარჩა იმის ეკვივალენტური ლარში, როგორც ეს დაფიქსირდა სესხის აღების მომენტში. მსესხებლები დაზარალდნენ შუალედში, რადგან ლარის გაუფასურების გამო მათ შემოსავლის უფრო დიდი მსხვერპლის გაღება მოუწიათ როგორც პროცენტის, ისე ძირის მომსახურებაზე, ვიდრე ისინი ამას ვარაუდობდნენ სესხის აღების მომენტში. ხოლო აღნიშნული ზარალის კომპენსაცია არ მომხდარა“, – გვიხსნის ეკონომისტი.

განსხვავებული შეფასებების მიუხედავად, ყველა მხარე თანხმდება, რომ ლარიზაცია გრძელვადიანი პროცესია და შედეგებს ეტაპობრივად უნდა ველოდოთ. ამ პროცესში კი ლარის მიმართ ნდობის ამაღლება უმნიშვნელოვანესია, რის მისაღწევადაც ყველა მხარეს საკუთარი მოსაზრება გააჩნია.

“თიბისი ბანკის” გენერალური დირექტორის მოადგილე გიორგი შაგიძე ფიქრობს, რომ ლარიზაციის პროცესში შესაძლოა, მნიშვნელოვანი როლი ინფლაციისგან დაცული პროდუქტების შემოღებამ შეასრულოს. ბანკირის განმარტებით, თუ ლარში დაზოგვას ხელს უშლის ვალუტის მსყიდველობითი უნარის დაკარგვის მაღალი რისკი, მაშინ ინფლაციით ინდექსირებული საბანკო პროდუქტები შესაძლოა, გამოსავალი იყოს, როგორც ეს ისრაელისა და სამხრეთ ამერიკის ქვეყნების შემთხვევაში მოხდა. “ბაზისბანკის“ გენერალურ დირექტორს ამოსავალ წერტილად ლარის სტაბილურობა, ეკონომისტ აკაკი ცომაიას კი – ხანგრძლივი პერიოდის განმავლობაში მაღალი ეკონომიკური ზრდა მიაჩნია.

ჩვენს ხელთ არსებული მონაცემების საფუძველზე დოლარიზაციასა და ეკონომიკურ ზრდას შორის პირდაპირი კავშირი არ იკვეთება. ჩანს, რომ ამ მიმართებაზე გავლენას სხვა ფაქტორებიც ახდენს. მათ შორის, ყველაზე მეტად ალბათ არა მხოლოდ ზრდა, არამედ, სტაბილური ეკონომიკური ზრდა, რაც ძალიან ცვალებადია.

საერთაშორისო სავალუტო ფონდი ამბობს, რომ დედოლარიზაციის პროცესში წარმატების უნიკალური რეცეპტი არ არსებობს. ცნობილია მხოლოდ ინგრედიენტები, რომლებიც დედოლარიზაციის სტრატეგიის აუცილებელი შემადგენე ლი ნაწილებია: მყარი მონეტარული და გაცვლითი კურსის პოლიტიკა, დაბალი და სტაბილური ინფლაცია და მდგრადი ფინანსური ბაზრები. IMF-ის მიხედვით, დოლარიზებული ეკონომიკები მაღალ საპროცენტო განაკვეთებთან არის დაკავშირებული, ამასთან, ასეთი სისტემები კრიზისების მიმართ უფრო მგრძნობიარედ მიიჩნევა, ხოლო არასტაბილური გარემო არც ადგილობრივი და არც საერთაშორისო ბიზნესისთვის მიმზიდველი არ არის. სწორედ ამიტომაა, რომ იმ ქვეყნების მთავრობები, სადაც დოლარიზაციის მაღალი მაჩვენებელია, გამოსავალს სხვადასხვა პოლიტიკაში ეძებენ.

დღეს საქართველო დედოლარიზაციის გზის დასაწყისშია – ფაქტია, შედეგები ამ მხრივ უკვე ჩანს, თუმცა რამდენად მდგრადი და სტაბილურია რეგულაციებით გაზრდილი “ლარის სანდოობა“, ამას დრო აჩვენებს.