ონლაინსესხების ბუმისა და კრახის ისტორია საქართველოში.

2013 წელს საქართველოს ბაზარზე გამოჩნდა ახალი საფინანსო პროდუქტი, რომელიც მომხმარებლებს სესხის მიღების ახალ და მარტივ გზას სთავაზობდა – ეს იყო ონლაინსესხები.

ამ კრედიტების მიმზიდველობა არა დაბალ ღირებულებაში, არამედ მათ ხელმისაწვდომობაში მდგომარეობდა, რადგან მომხმარებლებს თანხების მიღება მაქსიმალურად მცირე ტრანზაქციული დანახარჯების შედეგად შეეძლოთ. სმარტფონიდან თუ კომპიუტერიდან მონაცემების შეყვანის შემდეგ მოქალაქეები რამდენიმე წუთში ასობით ლარს იღებდნენ.

ამ სიმარტივის მიღმა იდგა ის, რომ ამ კრედიტების საპროცენტო განაკვეთები ბევრად მაღალი იყო, ვიდრე ნებისმიერი ბანკის მიერ გაცემული სესხი და ის ზოგჯერ 1000%-საც კი აღწევდა.

სწორედ ეს სიმარტივე და ათობით პროვაიდერის გამოჩენა გახდა მიზეზი, რის გამოც მიკროსესხების ბაზარზე ასიათასობით პრობლემური სესხი დაგროვდა, რაც შემდგომსოციალურ პრობლემაში გადაიზარდა, რისი შემცირების მოტივითაც მთავრობამ და სებ- მა რიგი რეგულაციები მიიღეს. ონლაინსესხებმა რამდენიმე წლის წინ პოლიტიკური განზომილებაც კი შეიძინა, როდესაც მმართველი პოლიტიკური პარტიის დამფუძნებელმა ვადაგადაცილებული სესხებისა და მათ შორის ვადაგადაცილებული ონლაინსესხების ჩამოწერის დაპირება გასცა და შეასრულა.

დღეს ონლაინსესხები, ფაქტობრივად, აღარ არსებობს. კომპანიები, რომლებმაც 2015-2017 წლებში ამ ტიპის სესხებით მილიონობით ლარის წმინდა მოგება ნახეს, დღეს აღარც არსებობენ. მაგალითად, Vivus-ში ლიკვიდაციის პროცესი 2020 წელს დაიწყო. იგივე ბედი გაიზიარეს სხვა პროვაიდერებმაც.

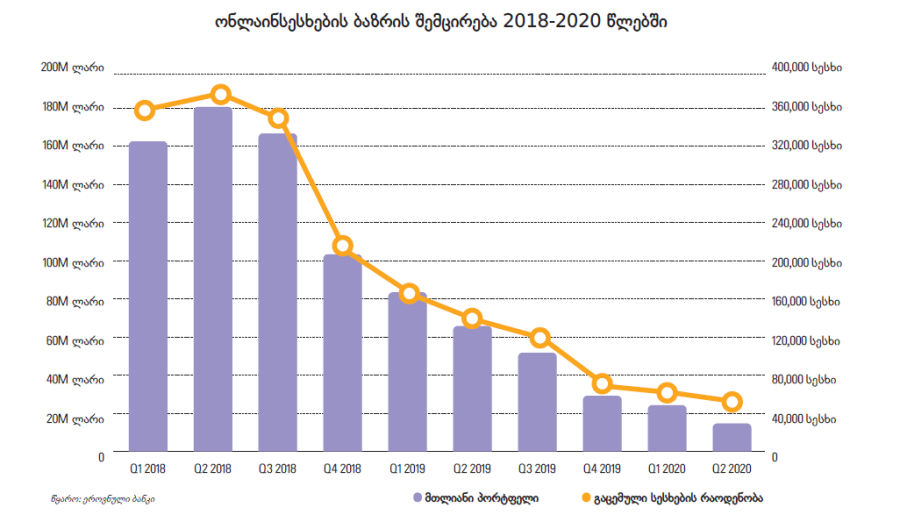

2018 წლის პირველ კვარტალში ონლაინსესხების ჯამური პორტფელი 190 მილიონ ლარამდე იყო, გაცემული სესხების მოცულობა კი 380 ათასს აღემატებოდა. შედარებისთვის, 2020 წლის მეორე კვარტალის მდგომარეობით, ამ სექტორის სესხები მხოლოდ 16 მილიონია, აქტიური კრედიტების რაოდენობა კი 45,000-ზე ნაკლები.

შეცვლილი საკრედიტო რეგულაციების ფონზე ონლაინსესხების ბაზართან ერთად მთლიანად მიკროსაფინანსო სექტორის შემოსავლიანობაც შემცირდა. 2019 წელს მიკროსაფინანსოების ჯამურმა მოგებამ 278-ჯერ იკლო და მან მხოლოდ 112 ათასი ლარი შეადგინა. ზარალის ძირითადი მიზეზი ცალკეულ მიკროსაფინანსოებში არსებული მრავალმილიონიანი დანაკარგები იყო. სექტორის წმინდა მოგება პიკურ მაჩვენებელზე 2016 წელს გავიდა და ის 151.8 მილიონ ლარს შეადგენდა. 2017 წლიდან მოგებიანობის ჯამური მაჩვენებელი დაღმავალია, 2020 წლის პირველ ნახევარში კი, COVID-19-ის კრიზისიდან გამომდინარე, მისო-ებში ჯამური ზარალი 29 მილიონ ლარს შეადგენდა.

რა არის ონლაინსესხები და რამ განაპირობა ბაზრიდან მათი ფაქტობრივი გაქრობა?

ონლაინსესხები ეგრეთ წოდებული ხელფასის დღის სესხებია, ამ ტიპის კრედიტები, როგორც წესი, ხანმოკლე და მცირე ზომისაა. ეს სასესხო პროდუქტი სხვებთან შედარებით ბევრად რისკიანია, რადგანაც მაღალია ალბათობა, რომ მოქალაქეებმა აღებული კრედიტები არ დააბრუნონ. ეს რისკები კი, თავის მხრივ, სესხის განაკვეთში იყო ასახული.

მაღალ საპროცენტო განაკვეთებს ერთვოდა მძიმე ფინანსური სანქციებიც, რომლებიც სესხების პროვაიდერებს ვადაგადაცილების თავიდან აცილების მიზნით ჰქონდათ ხელშეკრულებებში განსაზღვრული. ამის გამო კი ათიათასობით მოქალაქე, მათ მიერ პირობების დარღვევის შედეგად, საკმაოდ სოლიდური ფინანსური სანქციების წინ აღმოჩნდა. იყო შემთხვევები, როდესაც 500-ლარიანი სესხის სანქციები და საურავები ათასობით ლარს აჭარბებდა.

ონლაინსესხები, როგორც მასობრივი პროდუქტი, ქართულ ბაზარზე 2013 წელს გამოჩნდა. ერთ-ერთი პირველი კომპანია, რომელმაც ის წარადგინა, Vivus-ი იყო. ფინანსური მონაცემების თანახმად, ეს კომპანია 2017 წლამდე იყო მოგებიანი და მას 2016-ში 81.8 მილიონი ლარის შემოსავალი და 40 მილიონი ლარის წმინდა მოგება ჰქონდა.

როგორ გაქრა ეს პროდუქტი ბაზრიდან?

2017 წლის 15 იანვრიდან ძალაში შევიდა „სამოქალაქო კოდექსის” 625-ე მუხლის ცვლილებები, რომლებითაც ქვეყანაში აიკრძალა ისეთი სესხის გაცემა, რომლის რეალური საპროცენტო განაკვეთი 100%-ს აღემატებოდა. ამ დროს, ფაქტობრივად, ერთადერთი პროდუქტი, რომლის „საბაზრო“ განაკვეთიც 100%-ს აღემატებოდა, ონლაინსესხები იყო.

სესხის საპროცენტო განაკვეთის 100%-იან ჭერთან ერთად 2017 წლის იანვარში აიკრძალა ისეთი საურავის დარიცხვა, რომელიც სესხის ნომინალურ წლიურ 150%-ს აღემატებოდა.

2018 წელს საქართველოს ფინანსთა მინისტრად მამუკა ბახტაძე დაინიშნა, რომელმაც ამ კომპანიების მხრიდან „მტაცებლური” სასესხო პრაქტიკის შესახებ არაერთი განცხადება გააკეთა. მისი მინისტრობის პერიოდში სამოქალაქო კოდექსში მორიგი ცვლილებები შევიდა, რამაც ერთიანი სასესხო ჭერი 50%-მდე დაიყვანა. ცვლილება 2018 წლის 1 სექტემბრიდან ამოქმედდა. ამ შეზღუდვამ, ფაქტობრივად, ონლაინსესხების ბიზნესმოდელი მოშალა.

2018 წლის ნოემბერში საპრეზიდენტო არჩევნების მეორე ტურამდე ათი დღით ადრე მთავრობამ 600,000 მოქალაქისთვის ვადაგადაცილებული სესხების ჩამოწერა დააანონსა. ამ დაპირების ძირითადი ფოკუსი სწორედ ონლაინსესხებზე იყო.

2019 წლის პირველი იანვრიდან კი ქვეყანაში პასუხისმგებლობიანი დაკრედიტების სისტემა ამოქმედდა, რის შედეგადაც საფინანსო ინსტიტუტებს მსესხებლის შემოსავლების დადასტურების გარეშე კრედიტების გაცემა შეეზღუდათ. ეს ცვლილება უფრო მნიშვნელოვანი ბანკებისთვის იყო, რადგანაც ონლაინსესხების პროვაიდერების ფინანსური დაღმასვლა ძირითადად 2017 და 2018 წლებში გატარებულმა ცვლილებებმა განაპირობა.

თავად პასუხისმგებლობიანი დაკრედიტების სისტემა კი ეროვნულმა ბანკმა მომავალში მსგავსი პრობლემური სესხების წარმოშობის პრევენციისთვის მიიღო.