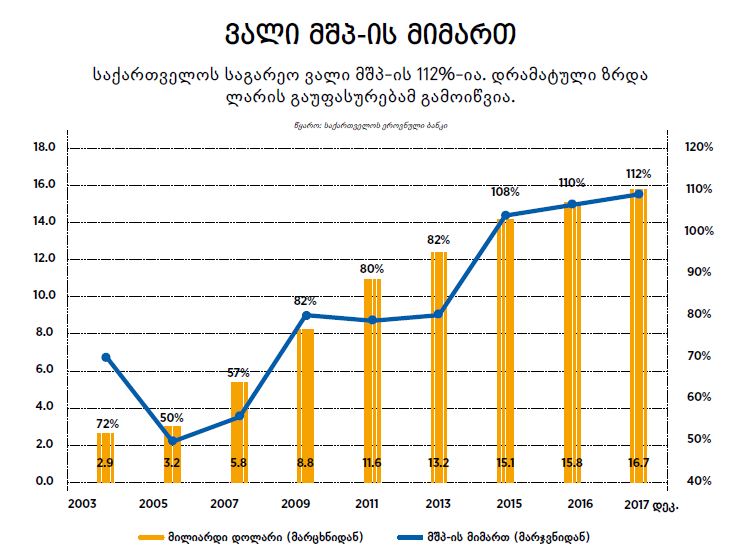

წელიწადში ოთხჯერ, ყოველკვარტალურად საქართველოს ეროვნული ბანკი საქართველოს საგარეო ვალის შესახებ ინფორმაციას აქვეყნებს. ყოველი გამოქვეყნება მედიისა და პოლიტიკოსების დიდ ყურადღებას იქცევს, რადგან ახალი ვალის აღება და ლარის გაუფასურება საგარეო ვალის ტვირთს მნიშვნელოვნად ზრდის. ბოლო მონაცემები სებ-მა გასული წლის დეკემბრის ბოლოს გამოაქვეყნა, რომლის მიხედვით, 2017 წლის 30 სექტემბერს საქართველოს $16.7 მილარდის (41 მილიარდი ლარი) საგარეო ვალი ჰქონდა. სებ ინფორმაციას კვარტალის დასრულებიდან სამი თვის შემდეგ აქვეყნებს, შესაბამისად, რამდენი ვალი გვქონდა 2017 წლის 31 დეკემბრის მდგომარეობით, ამას მიმდინარე წლის მარტის ბოლოს გავიგებთ.

საქართველოს მთლიანი საგარეო ვალი სახელმწიფო სექტორისა და კერძო სექტორის საგარეო ვალდებულებებისგან შედგება. სახელმწიფო სექტორის ვალი მოიცავს მთავრობის, ეროვნული ბანკისა და სახელმწიფო კომპანიების საგარეო ვალებს. კერძო სექტორის ვალი ბანკების, საფინანსო და არასაფინანსო კორპორაციებისა და პირდაპირი ინვესტირების სახით განხორციელებულ კომპანიათა შორის სესხებს მოიცავს. 30 სექტემბრის მდგომარეობით დაფიქსირებული $16.7-მილიარდიანი ვალიდან სახელმწიფო სექტორზე მოდის 42.5%, კერძოზე კი 57.5%.

ჩაშლილად თუ ვნახავთ მონაცემებს ყველაზე მაღალი საგარეო ვალი – $5.2 მილიარდამდე მთავრობას აქვს. შემდეგ მოდის არასაფინანსო კორპორაციები $5.1 მილიარდით, საიდანაც $1.7 მილიარდი სახელმწიფო კომპანიების ვალია. კომერციულ ბანკებს $3.6 მილიარდი საგარეო ვალი აქვს, თუმცა აუცილებლად უნდა აღინიშნოს ის გარემოება, რომ ბანკების საგარეო ვალში სხვა ქვეყნის რეზიდენტების დეპოზიტებიც არის ჩათვლილი, რაც $1.3 მილიარდს შეადგენს. $2.5 მილიარდის ვალი პირდაპირი ინვესტირების სახით შემოსული კომპანიათაშორისი სესხებია. იმ შემთხვევაში, თუ სესხის აღების უზრუნველყოფა კაპიტალის წილით ხდება, სესხი პირდაპირ უცხოურ ინვესტიციადაც ითვლება და მომავალში, როდესაც კომპანია ასეთ ვალებს დაფარავს, პირდაპირი უცხოური ინვესტიციები შემცირდება.

ბოლო ათ წელიწადში, 2010 წლიდან 2017 წლის სექტემბრის ჩათვლით, საგარეო ვალი 189%-ით (თითქმის 3-ჯერ) გაიზარდა. ყველაზე მაღალი პროცენტით – 6,874%-ით (69-ჯერ) სახელმწიფო კომპანიების ვალი გაიზარდა. შემცირდა მხოლოდ ეროვნული ბანკის საგარეო ვალი – $7 მილიონით. 2015-2017 წლებში საგარეო ვალი წლიურად საშუალოდ 6%-ით იზრდებოდა.

თუ გვაინტერესებს, რამდენად დიდი ტვირთია საგარეო ვალი საქართველოს ეკონომიკისთვის და ხომ არ წარმოადგენს პოტენციურ საფრთხეს, ამისთვის ვალის მთლიან შიდა პროდუქტთან (მშპ) ფარდობის მაჩვენებლები უნდა ვნახოთ. 2017 წლის 30 სექტემბრის მდგომარეობით საქართველოს საგარეო ვალი მშპ-ის 112% იყო. 2009-2013 წლებში საგარეო ვალი მშპ-ის 80-82%-ის ფარგლებში იყო შენარჩუნებული. 2014-2017 წლებში ვალის მშპ-თან ფარდობის მაჩვენებლები მნიშვნელოვნად გაიზარდა, მაგრამ არა იმიტომ, რომ ყოველწლიურად უფრო მეტ ვალს ვიღებდით, ვიდრე 2014 წლამდე – მშპ-თან ფარდობის ზრდა ლარის კურსისა და მშპ-ის ზრდის ტემპის დაცემით იყო გამოწვეული. რადგან საგარეო ვალი უცხოურ ვალუტაში გვაქვს აღებული, ლარის გაუფასურება პირდაპირ აისახება ლარში გამოსახულ საგარეო ვალზე.

ზოგადად, რაიმე შიდა ან საერთაშორისო რეგულაცია არ არსებობს, თუ მშპ-ის მაქსიმუმ რამდენი პროცენტი შეიძლება იყოს ქვეყნის საგარეო ვალი. საქართველოში მოქმედებს კანონი, რომელიც მხოლოდ სახელმწიფო ვალის (საგარეო და საშინაო სახელმწიფო ვალი ერთად) მშპ-ის მიმართ 60%-იან ჭერს აწესებს, ეს კანონი კერძო სექტორის დავალიანებაზე არ ვრცელდება და არც განვითარებულ ქვეყნებში არსებობს მსგავსი გამოცდილება, რომ კერძო სექტორის დავალიანება რეგულირდებოდეს. თუმცა, როდესაც სახელმწიფო სექტორის ვალი დარეგულირებულია და ამასთან, საბანკო სექტორს ფინანსური უსაფრთხოების შესაბამისი კრიტერიუმების დაცვა ევალებათ, ეს მნიშვნელოვანწილად ახდენს მთლიანი საგარეო ვალიდან მომავალი პოტენციური საფრთხის პრევენცირებას.

2017 წლის ივნისის მონაცემებით, მსოფლიოში ყველაზე მაღალი საგარეო ვალი ნომინალურ გამოსახულებაში აშშ-ს აქვს – $18.6 ტრილიონი, რაც აშშ-ის მშპ-ის 98%-ია. შემდეგ მოდის ბრიტანეთი $7.8 ტრილიონით. თუმცა, როგორც აღვნიშნეთ, ვის აქვს უფრო მეტი დავალიანება, ეს მშპ-თან თანაფარდობით უკეთ ჩანს. ამ მხრივ, მსოფლიოში პირველ ადგილზე ლუქსემბურგია მშპ-ის მიმართ 6700%-იანი დავალიანებით, შემდეგ მოდის პალაუ – 6,200%-ით. მაღალი საგარეო ვალით ძირითადად განვითარებული ქვეყნები გამოირჩევიან, თუმცა ამავე ქვეყნებს გასესხებულიც ბევრი აქვთ.

მიუხედავად იმისა, რომ ქვეყნის საგარეო ვალის მიმართ გარკვეული უსაფრთხოების ზღვრები ეკომიკური თეორიის მიხედვით დადგენილი არ არის, 2008-2009 წლების გლობალური ფინანსური კრიზისის შემდეგ საერთაშორისო ორგანიზაციები (განსაკუთრებით საერთაშორისო სავალუტო ფონდი) ქვეყნებს აძლევენ რეკომენდაციას, რომ ყურადღება მიაქციონ მთლიან საგარეო ვალს, ისე როგორც სახელმწიფო სექტორის მთლიან ვალს (მთავრობის ვალს დამატებული სახელმწიფო კომპანიების ვალი).

ზოგადად რამდენად საფრთხის შემცველია დავალიანება, მშპ-თან ფარდობის გარდა, ამას ვალის მომსახურების პერიოდი განსაზღვრავს. შეიძლება ქვეყანას მაღალი ვალი ჰქონდეს, მაგრამ გადახდა ათობით წელზე იყოს გაწერილი. ამასთან, რაც უფრო განვითარებულია ქვეყანა ეკონომიკურად, მით უფრო მეტი ვალის ტვირთის (მაგალითად, მშპ-თან ფარდობა) აღება შეუძლია. იგივე ლოგიკაა ცალკე აღებული სახელმწიფო ვალის შემთხვევაში. მაგალითად, მიჩნეულია, რომ ფინანსური სტაბილურობის რისკების მინიმიზაციისთვის ღარიბ ქვეყანას სახელმწიფო ვალი მშპ-ის 50%-ზე მეტი არ უნდა ჰქონდეს, როცა განვითარებულ ქვეყნებს შეუძლიათ, მშპ-ის მიმართ 100%-იანი ვალის პირობებშიც განაგრძონ განვითარება.

საქართველოს საგარეო ვალიდან მოკლევადიანი (1 წლამდე პერიოდში გადასახდელი) 21.5%-ია ($3.6 მილიარდი). თუმცა, აქედან $1.3 მილიარდი საგარეო წყაროებიდან კომერციულ ბანკებში განთავსებული დეპოზიტებია, რაც სტატისტიკურად მოკლევადიან ვალებში აღირიცხება, მაგრამ რეალურად მომავალ ერთ წელიწადში გადასახდელი არ არის. დეპოზიტების გამოკლებით, მოკლევადიანი ვალი მთლიანი ვალის მაქსიმუმ 14%-ია ($2.3 მილიარდი).

საქართველოში საგარეო ვალი აქტუალურია ლარის კურსთან მიმართებითაც. ამას ორი გარემოება განაპირობებს: 1. ეროვნული ვალუტის გაუფასურება ზრდის ვალის ტვირთს მშპ-ის მიმართ და შესაბამისად, ართულებს (აძვირებს) ვალის გადახდას; 2. თუ ვალის გადახდისთვის ქვეყნიდან მნიშვნელოვანი უცხოური დოლარი გაედინება, ეს ეროვნული ვალუტის კურსს აუფასურებს.

რადგან საქართველოში ლარის კურსის მერყეობა ბოლო წლების ერთ-ერთი ყველაზე აქტუალური საკითხია, საგარეო ვალის სიდიდეც ბოლო წლებში უფრო მეტ ყურადღებას იქცევს. პირველ რიგში, განვიხილოთ, ხომ არ ვდგავართ საგარეო ვალის ვერგადახდის საფრთხის წინაშე. ამის მთლიანი შეფასება დღეს არ არსებობს, მაგრამ თუ დებიტორებს ჩაშლილად, სექტორულად ვნახავთ, არც ერთი სექტორი არ დგას ვალის ვერგადახდის საფრთხის წინაშე. შესაძლოა, რამდენიმე მსხვილ კომპანიას აქვს პრობლემები ვალის მომსახურებაში, მაგრამ ეს არ ნიშნავს, რომ მთლიანად ქვეყანაა დეფოლტის წინაშე.

ლარის კურსზე გავლენას რაც შეეხება, ბოლო წლებში საგარეო ვალს ლარის წონასწორულ კურსზე უარყოფითი გავლენა არ ჰქონია იმ მარტივი მიზეზის გამო, რომ უფრო მეტი ახალი ვალი ავიღეთ, ვიდრე ადრე აღებული ვალები დავფარეთ. შესაბამისად, სავალო ოპერაციებით საქართველოში მეტი უცხოური ვალუტა შემოვიდა, ვიდრე ქვეყნიდან გავიდა. გამონაკლისი შეიძლება ყოფილიყო დროის კონკრეტული, მოკლე პერიოდები, როდესაც მნიშვნელოვანი საგარეო ვალი იფარება და ამავე პერიოდში (დღეებში) ახალი კრედიტის შემოსვლა არ ხდება, თუმცა ეს ლარის გრძელვადიან კურსზე გავლენას თითქმის არ მოახდენდა.

რატომ იღებს საქართველო საგარეო ვალს და რა უნდა მოხდეს, რომ საგარეო ვალი შემცირდეს? საგარეო ვალს სახელმწიფო თუ კერძო სექტორი იღებს იმის გამო, რომ კაპიტალის (სესხების) შიდა ბაზარზე ამ მოცულობით თანხა არ არის ან ძვირია. შესაბამისად, საგარეო ვალის აღება, თუნდაც სავალუტო რისკების პირობებში, უფრო ხელსაყრელია. თავის მხრივ, ვალის აღება ზრდის კომპანიების საწარმოო შესაძლებლობებს, ბიზნესი ფართოვდება და ეკონომიკა იზრდება. საგარეო ვალის გარდა, სახელმწიფოსა და კერძო სექტორს აქვს საშინაო ვალიც. თუ განვიხილავთ როგორც რისკს, რომ ერთ დღეს ამ სექტორებმა შეიძლება ვალი ვერ დაფაროს, მაშინ საშინაო ვალიც უნდა გავითვალისწინოთ. სხვაობა მხოლოდ ის არის, რომ საგარეო ვალთან მიმართებით, რისკებს ვალუტის კურსის მერყეობაც ზრდის.

საბოლოო ჯამში ასეთი მდგომარეობაა: ნომინალურ გამოსახულებაში ვალის დათვლას დიდი აზრი არ გააჩნია, მთავარია მშპ-ის მიმართ რამდენია და სასურველია, აქ ზრდის ტენდენცია არ გვქონდეს, განსაკუთრებით – მოკლევადიან საგარეო ვალებში. თუ გვინდა საგარეო ვალზე ნაკლებად იყოს დამოკიდებული ქვეყანა, მაშინ შიდა საკრედიტო ბაზარი გაცილებით მეტად უნდა იყოს განვითარებული. გრძელვადიან პერსპექტივაში შესაძლებელია ქართული ეკონომიკა უფრო მეტად დაეყრდნოს შიდა საკრედიტო რესურსს, მაგრამ უახლოეს წლებში საგარეო ვალზე დამოკიდებულების მნიშვნელოვნად შემცირება შეუძლებელი იქნება, რადგან შიდა დანაზოგების (საკრედიტო რესურსი) ზრდას დაზოგვის ინსტრუმენტების განვითარებასთან ერთად უფრო განვითარებული, უფრო დიდი ეკონომიკა სჭირდება.